A quien está tratando de sacar un financiamiento le suele preocupar que, por detalles del carro, el banco le diga que no. Y es que que puede frenar la aprobacion de un prestamo en panama si el vehiculo tiene multas revisado vencido o papeles pendientes no es una duda rara: el estado legal y administrativo del vehículo pesa tanto como el perfil del solicitante, porque el auto funciona como garantía y debe estar en regla.

Las entidades financieras revisan que el vehículo no tenga trabas que impidan registrarlo, asegurarlo o traspasarlo si hiciera falta. Por eso piden papeles completos y verificación de multas, revisado y gravámenes, entre otros puntos.

Principales factores que pueden rechazar un préstamo vehicular

Aunque cada banco maneja sus políticas, hay motivos que se repiten en la mayoría de evaluaciones.

Multas y boletas de tránsito pendientes

Las multas sin pagar son de los bloqueos más comunes al momento de pedir un préstamo vehicular. Para un banco, un carro con boletas pendientes puede quedar limitado en trámites clave, y eso afecta la garantía.

En Panamá, la consulta de infracciones se valida con fuentes oficiales, y si aparecen saldos pendientes, lo usual es que pidan ponerse al día primero. La Autoridad de Tránsito y Transporte Terrestre mantiene la consulta oficial. Cuando el reporte muestra boletas activas, la entidad crediticia puede detener el proceso hasta que el vehículo quede “limpio” en el sistema.

También influye la lectura de riesgo: un historial de multas acumuladas o sin atender puede interpretarse como descuido en obligaciones civiles, lo que añade presión al análisis del préstamo en Panamá con carro con boletas pendientes.

Revisado técnico vehicular vencido (requisitos del vehículo)

El revisado técnico vehicular vigente casi siempre es obligatorio. Un revisado vencido sugiere que el auto no ha pasado controles mínimos de seguridad y emisiones, y eso impacta el valor de la garantía.

Cuando el revisado está vencido, la aprobación puede frenarse de inmediato, o condicionarse a que el dueño lo renueve y presente el certificado al día. En la práctica, varios bancos también exigen que el revisado se mantenga vigente durante toda la vida del financiamiento, para evitar que el vehículo pierda valor o quede expuesto a sanciones.

Si la persona está buscando requisitos del vehículo para préstamo si el revisado está vencido, lo más prudente es asumir que la entidad lo pedirá actualizado desde el inicio del trámite.

Papeles incompletos, inconsistencias o trámites sin cerrar

Otro motivo frecuente es que el carro tenga documentación incompleta o datos que no calzan entre sí. Eso incluye errores en números de motor o chasis, papeles vencidos, o registros que no reflejan la realidad del vehículo.

Cuando el banco detecta que el auto tiene “pendientes” administrativos, se dispara la duda típica: por qué rechazan un préstamo si el auto tiene papeles incompletos. La respuesta es simple: si la garantía no se puede respaldar legalmente, el crédito queda expuesto.

Documentos del vehículo que suelen pedir para aprobar un préstamo en Panamá

Cada entidad puede solicitar documentos extra, pero estos son los más comunes cuando se evalúan los documentos del vehículo requeridos para la aprobación.

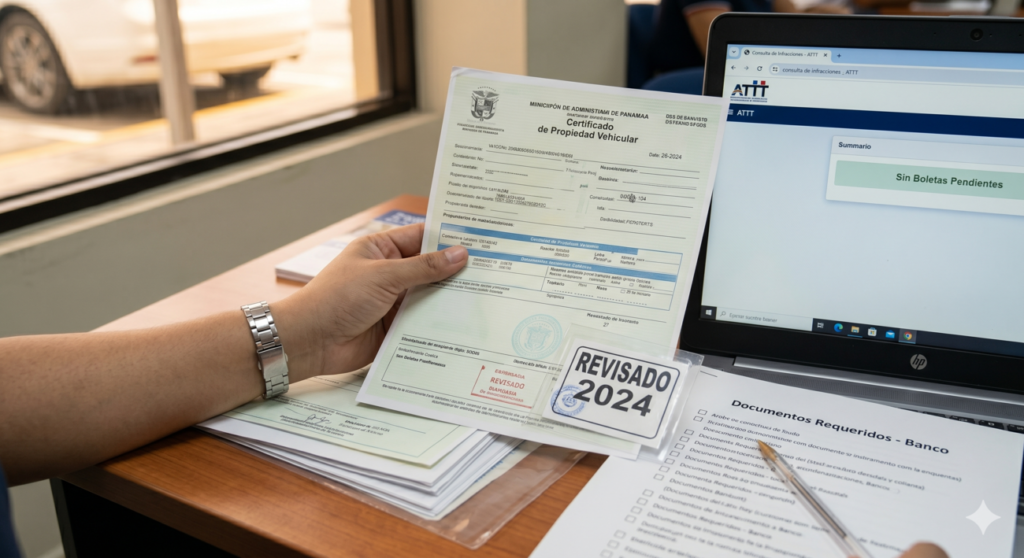

Certificado de propiedad y traspaso actualizado

El certificado de propiedad debe mostrar al dueño correcto y no debe tener anotaciones de embargo, limitaciones o registros que impidan disponer del vehículo. La entidad verifica que el solicitante sea el propietario registrado y que el documento esté actualizado.

Aquí aparece una duda muy frecuente: se puede pedir préstamo con traspaso del auto pendiente en Panamá. En muchos casos, no. Si el traspaso no está formalizado o hay un traspaso pendiente, el banco puede rechazar la solicitud o pausarla hasta que se regularice, porque no hay certeza jurídica plena sobre la garantía.

Cuando se requiera ordenar documentación y trámites vehiculares, existen guías y procedimientos institucionales que se consultan en guías y procedimientos institucionales, según lo indicado en el material de referencia.

Certificado de libertad de gravamen

Este certificado sirve para demostrar que el vehículo no tiene gravámenes, embargos, ni restricciones activas que comprometan su libre disposición. Muchas financieras lo piden reciente (por ejemplo, con una emisión dentro del último mes) para evitar sorpresas durante el proceso.

Si el vehículo tiene una restricción o reporte pendiente, este documento suele reflejarlo, y eso puede detener la operación hasta que se levante la anotación.

Qué pasa si el vehículo tiene restricción o reporte pendiente

Si existe una restricción, el banco se protege y evita aprobar, porque el vehículo podría no poder traspasarse o registrarse como corresponde. En estos escenarios, se pide subsanar primero, presentar constancias de levantamiento y volver a ingresar el expediente del préstamo.

Proceso para regularizar la situación del vehículo

Ordenar el vehículo antes de solicitar el crédito reduce atrasos y evita devoluciones de papeles.

Cómo regularizar multas antes de solicitar un préstamo vehicular

El primer paso es consultar las infracciones en el portal oficial y confirmar si hay boletas, recargos o estados pendientes. Esa verificación se hace en la consulta oficial.

Luego corresponde cancelar el total adeudado por los canales autorizados y guardar comprobantes. En trámites con montos altos, algunas personas buscan acuerdos de pago, pero el banco normalmente quiere ver que todo esté formalizado y al día antes de seguir.

Como referencia normativa del sector, se cita que la Superintendencia de Bancos de Panamá establece lineamientos de verificación y control en procesos de crédito, consultables en lineamientos de verificación y control en procesos de crédito.

Renovación del revisado técnico vehicular vencido

Para poner el revisado al día, el propietario agenda la revisión en un centro autorizado. El vehículo pasa pruebas relacionadas con frenos, luces, emisiones y condiciones generales de seguridad. Si aprueba, se emite el certificado vigente.

Si el revisado lleva mucho tiempo vencido, es normal que el carro necesite ajustes previos para pasar la inspección. Eso puede extender el tiempo total de regularización, y conviene contemplarlo si se está contra el calendario del préstamo.

Cuánto demora un préstamo si el carro tiene trámites pendientes

El tiempo de respuesta cambia bastante según el estado del expediente. Con papeles completos y verificados, una aprobación puede darse en 3 a 5 días hábiles, dependiendo del banco y de la carga operativa.

Cuando hay boletas por pagar, revisado vencido, traspasos sin cerrar o certificados por emitir, el proceso puede estirarse a 2 a 4 semanas, porque entran tiempos de instituciones y validaciones.

También puede haber validaciones fiscales o de registros que tomen más tiempo. La Dirección General de Ingresos mantiene servicios relacionados con verificaciones y trámites, disponibles en servicios relacionados con verificaciones y trámites, lo que ayuda a entender por qué el cronograma se alarga cuando falta documentación o hay procesos abiertos.

Preguntas frecuentes

¿Qué puede frenar la aprobación de un préstamo en Panamá por multas del vehículo?

Las multas pendientes pueden bloquear trámites esenciales y elevan el riesgo percibido por la entidad. Si el sistema refleja boletas activas, lo común es que el banco pida cancelarlas y presentar evidencia de que el vehículo quedó sin pendientes.

¿Puedo pedir un préstamo en Panamá con carro con boletas pendientes?

Se puede presentar la solicitud, pero muchas entidades no avanzan hasta que las boletas estén pagadas. Para evitar atrasos, conviene salir de dudas primero con la consulta oficial.

¿Qué documentos del vehículo piden para aprobar un préstamo en Panamá?

Por lo general solicitan certificado de propiedad actualizado, evidencia de traspaso ya registrado si aplica, revisado técnico vigente y certificado de libertad de gravamen. La lista exacta cambia según el banco, pero esos documentos suelen ser la base del expediente.

¿Cuáles son los requisitos del vehículo para préstamo si el revisado está vencido?

La mayoría de bancos exige el revisado vigente como condición mínima. Si está vencido, lo esperable es que pidan renovarlo y entregar el certificado actualizado antes de dar aprobación final.

¿Se puede pedir préstamo con traspaso del auto pendiente en Panamá?

En muchos casos no, porque el banco necesita certeza de propiedad y capacidad de registrar garantías. Lo más práctico es completar el traspaso y luego presentar el expediente, evitando rechazos por inconsistencias.

¿Qué pasa si el vehículo tiene restricción o reporte pendiente?

Una restricción o anotación puede impedir traspasos o gestiones sobre el auto, y eso compromete la garantía. El banco normalmente pide levantar la restricción, presentar constancias actualizadas y reiniciar la evaluación con los documentos corregidos.

Ordenar el carro con tiempo suele ser lo que marca la diferencia entre una aprobación rápida y semanas de idas y vueltas. Cuando el vehículo está al día en multas, revisado y documentos, el banco puede evaluar con menos fricción y con menos solicitudes de corrección. Al final, tener la garantía en regla protege tanto al solicitante como a la entidad y reduce el margen de rechazo.

Si se quiere evitar demoras y negativas, conviene revisar desde el inicio que puede frenar la aprobacion de un prestamo en panama si el vehiculo tiene multas revisado vencido o papeles pendientes.